Cómo elegir la mejor

tarjeta de crédito para usted

Si está buscando una tarjeta de crédito, la primera pregunta que debe hacerse es: “¿Qué tarjeta de crédito es la mejor para mí?” La parte clave de esa pregunta es “para mí”, ya que la respuesta variará para cada persona. La buena noticia es que hay una serie de programas diferentes de tarjetas de crédito disponibles para buscar una que coincida con su propio estilo de gastos y nivel de crédito.

Obtenga más información sobre cómo elegir una tarjeta de crédito que se ajuste a sus necesidades.

Cómo elegir la mejor tarjeta de crédito

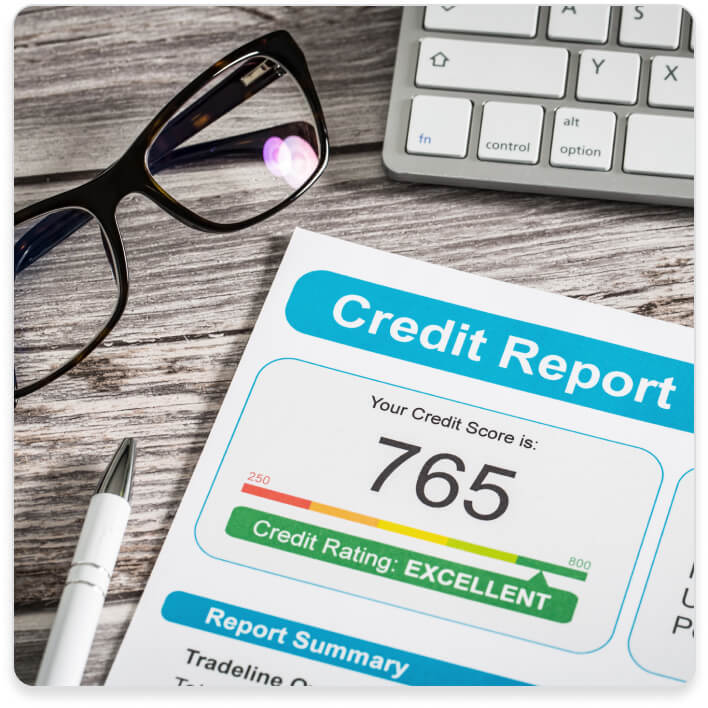

Revise su puntuación de crédito

El primer paso para determinar la mejor tarjeta de crédito que puede solicitar es averiguando su situación crediticia. Hay tarjetas de crédito disponibles para las personas que recién están comenzando a establecer antecedentes de crédito, aquellas que han cometido algunos errores con su crédito y aquellas con puntuaciones de crédito promedio. También hay un nivel de tarjetas más avanzado y premium para quienes cuentan con un historial de crédito más sólido.

Su puntuación de crédito es como una libreta de calificaciones que ofrece un resumen de su situación crediticia. Ayuda a prestamistas y acreedores a ver su solvencia. O, dicho de otra manera, puede ayudarle a predecir el tipo de tarjetas de crédito para el que es más probable que califique.

Cómo verificar su puntuación de crédito

Para verificar su puntuación de crédito, puede aprovechar uno de los diversos servicios gratuitos de puntuación de crédito disponibles por Internet. Por ejemplo, la agencia de información crediticia Experian (en inglés) le permite ver su puntuación de crédito cuando usted les solicita un informe de crédito. Algunos bancos y acreedores también le permiten ver su puntuación de crédito por Internet como un beneficio adicional de su cuenta. También podrían incluir su puntuación más reciente en su estado de cuenta.

Y mientras lo hace, consulte los informes de crédito gratuitos de las tres principales agencias de información crediticia (Experian®, Equifax® y TransUnion®) en annualcreditreport.com (en inglés). Estos informes proporcionan un desglose más detallado de sus cuentas e historiales de pago, para que tenga una idea de su puntuación. Además, si detecta algún error, puede presentar una disputa ante estas oficinas para resolver el problema.

Comparación de las puntuaciones de crédito

A continuación, vea cómo se comparan sus puntuaciones. Las Puntuaciones FICO Scores (el modelo de puntuación más utilizado) oscilan entre 300 y 850:

- De 300 a 579: Deficiente

- De 580 a 669: Regular

- De 670 a 739: Buena

- De 740 a 799: Muy buena

- 800 o más: Excelente

Una vez que conozca el nivel en el que se encuentra, puede realizar una búsqueda de tarjetas de crédito más específica. Por ejemplo, si tiene un crédito excelente o bueno, podría calificar para tarjetas de recompensas de mayor categoría. Sin embargo, si no tiene crédito o si su puntuación de crédito es deficiente, puede buscar tarjetas de crédito "para principiantes" o tarjetas de crédito con depósito de garantía que le ayudan a construir antecedentes de crédito o mejorar su puntuación de crédito.

Averigüe sobre la mejor tarjeta de crédito para sus necesidades

Una vez que comprenda su puntuación de crédito, el siguiente paso es determinar qué características de la tarjeta se adaptan mejor a sus necesidades y hábitos de compra.

Algunas personas pueden beneficiarse más de una tarjeta que ofrece una Tasa Porcentual Anual (APR, por sus siglas en inglés) introductoria generosa del 0% para compras cotidianas y transferencias de saldo elegibles, o una tasa APR más baja para compras continuas. Para otras, obtener las mejores recompensas es el objetivo. Muchas tarjetas de crédito brindan múltiples beneficios, así que busque una que ofrezca valor tanto a corto como largo plazo.

Piense en cómo usará su nueva tarjeta de crédito

Quienes buscan recompensas deberían pensar en sus hábitos de gasto y el tipo de recompensas que les gustaría tener. Hay tarjetas de recompensas generales que ofrecen una tasa fija para todas las compras elegibles, mientras que hay otras con las que se obtienen tasas más altas por ciertas categorías. También hay tarjetas de marca compartida que le permiten maximizar sus gastos en categorías como viajes o el pago del arrendamiento.

A continuación, le mostramos en mayor detalle los tipos más conocidos de tarjetas de crédito.

¿Desea obtener recompensas? Abra una tarjeta de crédito de recompensas en efectivo o devolución en efectivo (cash back)

Si tiene pensado usar su tarjeta de crédito para sus gastos cotidianos y no le interesa tener que pensar en cuánto obtendrá en categorías de gasto específicas, una tarjeta de recompensas en efectivo podría ser la tarjeta de crédito adecuada para usted.

¿A quiénes puede beneficiar una tarjeta de crédito de devolución en efectivo (cash back)?

Este tipo de tarjeta es mejor si:

- No viaja mucho y, por lo tanto, no se beneficiaría de recompensas o beneficios de viajes.

- Sus gastos varían en diferentes categorías y desea una recompensa en efectivo de tasa fija.

- Prefiere opciones de canje más simples.

Sugerencia: Al elegir una tarjeta de devolución en efectivo (cash back), también compare las ofertas de bienvenida de las tarjetas de crédito. Algunas tarjetas le dan la oportunidad de obtener una bonificación en efectivo después de gastar una cantidad de dinero determinada durante un período específico.

Abra una tarjeta de crédito con una tasa APR del 0%, interés bajo o de transferencia de saldo

Idealmente, debería intentar pagar los saldos de tarjeta de crédito por completo cada mes. Pero, a veces, se presentan inconvenientes y necesita un poco más de tiempo. Incluso es posible que tenga un saldo remanente en una tarjeta existente y le sea difícil pagarlo.

En esas situaciones, considere buscar tarjetas de crédito que le proporcionen una tasa APR introductoria del 0% durante un período específico (generalmente de 12 a 18 meses), o que tengan un costo de endeudamiento continuo más bajo. Esto le permite transferir un saldo o realizar una compra importante sin preocuparse por que se acumulen intereses durante un período de tiempo establecido.

¿Quién puede beneficiarse de una tarjeta de crédito con interés o tasa introductoria bajos?

Este tipo de tarjeta es mejor si:

- Tiene un saldo actual en una tarjeta que desea pagar.

- Tiene que hacer una compra importante y necesita tiempo adicional para pagarla.

- Obtener recompensas no es su principal objetivo.

Sugerencia: No olvide consultar la tasa APR para compras regular si cree que podría tener saldos remanentes más allá del período introductorio.

¿Desea obtener recompensas? Abra una tarjeta de crédito con la que obtenga puntos

Las tarjetas de puntos son como las tarjetas de devolución en efectivo (cash back) en el sentido de que obtendrá recompensas en función de sus gastos. La principal diferencia con los puntos de tarjeta de crédito es que podría tener más opciones de canje.

Existen algunas subcategorías de tarjetas de recompensas:

- Tarjetas con tasas de obtención establecidas para categorías específicas (como 3 puntos por dólar gastado en comestibles o 2 puntos por dólar en gasolina)

- Tarjetas con categorías de bonificaciones trimestrales que cambian cada tres meses (la categoría superior puede ser de 5 puntos o más por dólar)

¿A quiénes puede beneficiar una tarjeta de crédito de recompensas?

Este tipo de tarjeta es mejor si:

- Usted paga su tarjeta de crédito por completo cada mes.

- Es consciente de las categorías en las que más gasta.

- Le gustarían varias opciones de canje y hará cálculos para determinar el mayor valor para usted.

¿Desea obtener recompensas para categorías específicas, como viajes y alquiler? Abra una tarjeta de crédito de recompensas específicas

Además de las tarjetas de crédito generales, también hay tarjetas especiales, como, por ejemplo, aquellas que ofrecen recompensas para viajes y el alquiler. Se centran en un tipo específico de actividad, o están vinculadas a una empresa en particular. Por ejemplo, muchas aerolíneas tienen tarjetas de crédito de marca compartida vinculadas a sus programas de viajero frecuente, y ayudan a los viajeros a obtener vuelos gratuitos y otros beneficios. También hay tarjetas de hoteles que recompensan la lealtad a una cadena de hoteles específica con oportunidades de obtener estadías gratuitas u otros beneficios para los huéspedes.

¿A quién puede beneficiar una tarjeta de crédito de recompensas más específicas?

Este tipo de tarjeta es mejor si:

- Es leal a una marca específica y desea acceder a beneficios adicionales.

- Usted gasta un monto significativo en la marca.

- Usted ya tiene una tarjeta de crédito general para sus gastos cotidianos.

Sugerencia: Algunas tarjetas de recompensas de mayor categoría tienen cargos anuales. Asegúrese de que puede obtener suficientes beneficios y recompensas para compensar este cargo antes de solicitar tarjetas como estas.

Obtenga más información sobre tasas y cargos asociados a las tarjetas de crédito

A medida que analiza posibles tarjetas de crédito y sus beneficios, también es recomendable revisar los términos y condiciones para que entienda las diferentes tasas y cargos. En el sitio Web de cada tarjeta debería haber un enlace a sus tasas y términos y condiciones (que también podrían denominarse “términos de crédito”), donde puede encontrar información importante que necesita saber.

Cómo detectar los cargos de una tarjeta de crédito

En el contrato de la tarjeta de crédito encontrará un recuadro en la parte superior del documento donde se incluyen las tasas y cargos principales de la tarjeta. Esta sección podría incluir:

- Tasa Porcentual Anual (APR, por sus siglas en inglés): Este es un término importante, porque cuanto más alta sea la tasa APR, más le costará tener un saldo o liquidarlo. Algunas tarjetas tienen un rango de tasa APR que se basa en la solvencia: con puntuaciones más altas se ofrecen tasas APR más bajas.

- Cuota anual: Ciertas tarjetas requieren que los titulares paguen un cargo específico cada año. No todas las tarjetas tienen cuotas anuales, y algunas que sí lo tienen, eximen del pago del cargo en el primer año.

- Cargo por transferencia de saldo: Si la tarjeta le permite transferir el saldo de otra tarjeta, se podría aplicar un cargo. Por lo general es del 3 al 5% del saldo.

- Cargo por transacciones en el extranjero: Algunas tarjetas eximen del pago de este cargo; pero en el caso de que no sea así, usted podría pagar un 3% o más por las compras hechas en el extranjero.

- Cargo por penalidad: El más común es el cargo por pago atrasado, que tiende a ser de hasta $40. Algunas tarjetas pueden cobrar un cargo más bajo la primera vez que se atrase. También podría incurrir en un cargo por penalidad si no hay fondos suficientes en la cuenta que use para el pago. Además, algunas tarjetas podrían aumentar su tasa APR a una tasa APR de penalidad si no mantiene la cuenta al día.

Solicite una tarjeta de crédito

A esta altura, probablemente ha encontrado su respuesta a: “¿Qué tarjeta de crédito es la mejor para mí?” y está listo para presentar una solicitud. Las solicitudes de tarjetas de crédito son bastante estándar, pero el proceso puede variar ligeramente según el emisor o el banco.

Para presentar una solicitud por Internet, tendrá que llenar una solicitud que incluye:

- Información básica sobre usted: nombre, fecha de nacimiento, número de Seguro Social o número de identificación personal del contribuyente

- Información de contacto: dirección, número de teléfono, correo electrónico

- Información financiera: situación de vivienda y gastos mensuales, situación laboral, ingresos

Si ya es cliente del emisor de la tarjeta de crédito, o si este lo invitó a solicitar una tarjeta por correo electrónico o carta, es posible que parte de su información se llene previamente en el formulario para ayudar a agilizar el proceso.

Aprobación de la tarjeta de crédito

Después de enviar su solicitud, el emisor realizará una verificación de crédito para confirmar su información y ver su puntuación de crédito. Esta es una "consulta voluntaria", lo que significa que, como resultado, su puntuación de crédito podría sufrir una leve disminución temporal.

En la mayoría de los casos, recibirá la decisión sobre la aprobación en un par de minutos. Si el acreedor necesita información adicional o si le faltó llenar algo en la solicitud inicial, es posible que deba esperar un poco más.

También puede presentar su solicitud en persona (en una sucursal bancaria) o enviarla por correo postal. Las decisiones de solicitudes enviadas por correo postal suelen tardar más tiempo.

Si se aprueba, debería recibir su nueva tarjeta por correo postal en un plazo de 7 a 10 días laborables. Si su solicitud es rechazada, el emisor de la tarjeta le proporcionará una explicación en el transcurso de 30 días.

La respuesta a la pregunta, “¿Qué tarjeta de crédito es la mejor para mí?” es la que más valor le ofrece

Ahora que comprende el papel que desempeña su puntuación de crédito, los diferentes tipos de tarjetas que existen y los términos que se deben considerar, puede comenzar a reducir sus opciones.

Siga estos sencillos pasos para decidir qué tarjeta de crédito solicitar:

- Comience por las tarjetas para las que tiene una gran probabilidad de calificar por el rango de su puntuación de crédito.

- Decida las características y beneficios clave que son más importantes para usted.

- Si busca recompensas, determine si las tarjetas de devolución en efectivo (cash back) o de puntos son las mejores para usted.

- Si sus gastos se centran en categorías particulares, vea si hay una tarjeta específica que coincida con ellas.

El valor de la tarjeta de crédito depende de USTED

Así que, ¿cuál es la mejor tarjeta de crédito? Es la que le ofrece más valor y que le permite decidir qué atributos son los más valiosos para usted.

Otros artículos que te pueden interesar

Disfrute más como titular de una tarjeta de crédito de Wells Fargo

Desde recompensas en efectivo hasta una Tasa Porcentual Anual (APR, por sus siglas en inglés) introductoria baja y generosas recompensas: encuentre la tarjeta de crédito adecuada para usted. Que esté lista para el mundo real.

Encuentre la tarjeta de crédito adecuada para usted.

Está saliendo del sitio

Web de Wells Fargo

Está saliendo de wellsfargo.com e ingresando en Capital Link. Si bien Wells Fargo tiene una relación con este sitio Web, Wells Fargo no proporciona los productos ni los servicios ofrecidos en este sitio Web. Revise las políticas de privacidad y seguridad y los términos y condiciones correspondientes al sitio Web que está visitando.